Le 1er janvier 2027, une nouvelle nomenclature d’activités française (NAF) entrera en vigueur. Établie à la suite de la mise à jour de la nomenclature des activités économiques dans l’Union européenne, avec laquelle elle partage la même structure, cette NAF nouvelle version (NAF 2025) remplacera donc celle en vigueur en France depuis 2007. Elle répond ainsi à l’émergence de nouvelles activités.

Rappel : la nomenclature d’activités française (NAF) sert principalement à faciliter l’organisation de l’information économique et sociale en permettant le classement des activités économiques. En référence à cette nomenclature, un code correspondant à l’activité principale exercée (le fameux code APE) est attribué par l’Insee à chaque entreprise et à chaque établissement inscrit au répertoire national d’identité des entreprises (le répertoire Sirene). Composé de quatre chiffres et d’une lettre, ce code permet notamment aux administrations fiscales et sociales de connaître l’activité d’une entreprise et donc d’identifier les règlementations, la fiscalité ou encore les formalités auxquelles elle est soumise. Il doit figurer sur les bulletins de salaire émis par l’entreprise.

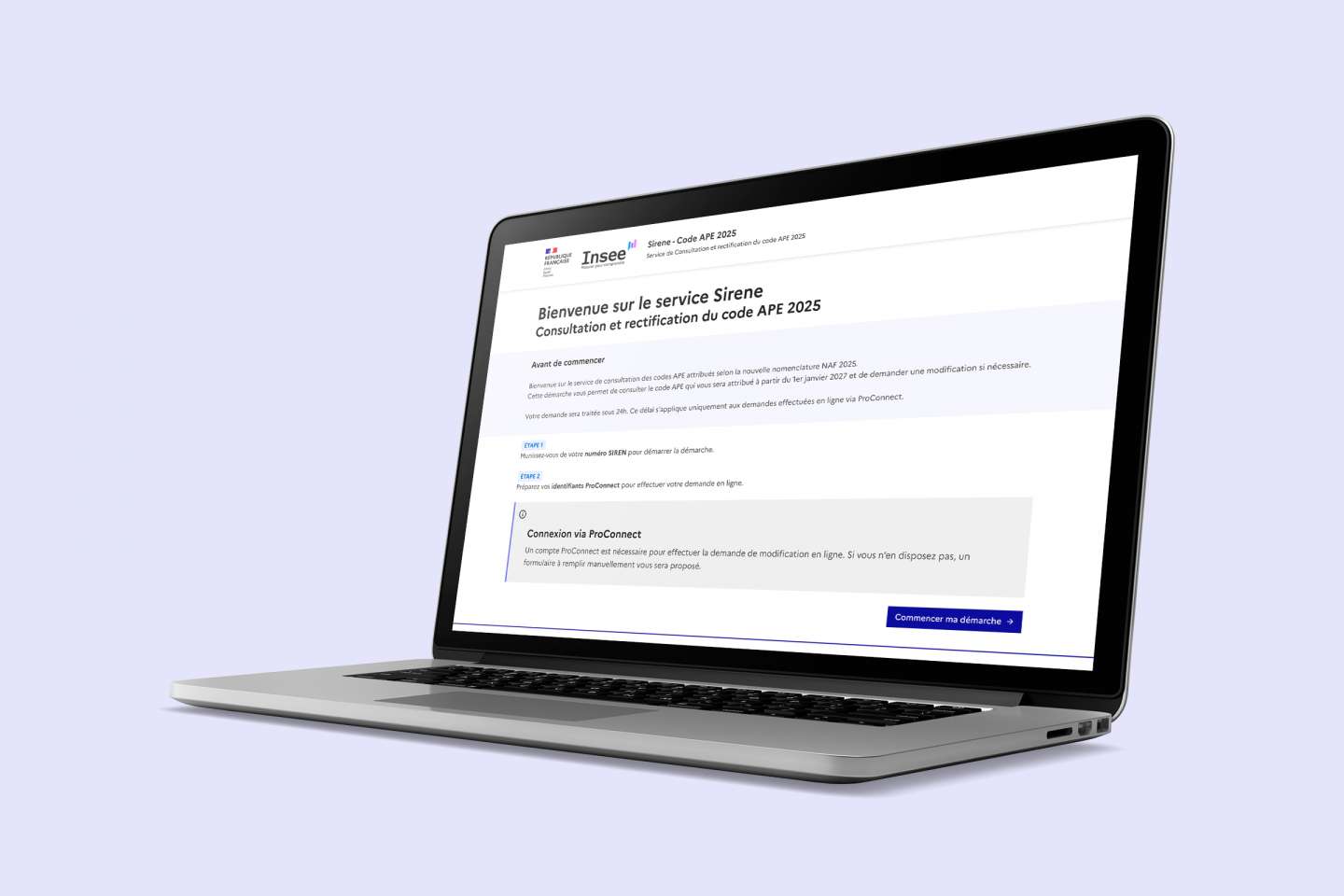

Consulter son nouveau code APEEn pratique, un nouveau code APE, qui n’entrera en vigueur que le 1er janvier 2027, sera donc attribué par l’Insee aux entreprises. Sachant que ces dernières peuvent d’ores et déjà en prendre connaissance sur le site sirene.gouv.fr, ce qui leur permettra de vérifier qu’il correspond bien à leur activité principale. Pour ce faire, il leur suffit de renseigner leur numéro SIREN.

À noter : au cas où ce nouveau code ne correspondrait pas à l’activité principale de l’entreprise, elle pourrait demander à le modifier. Cette demande, qui peut s’effectuer en ligne, nécessite de disposer d’un compte ProConnect. À défaut, un formulaire à remplir manuellement est proposé.